금융 시계열의 특징 [Return, ARCH, GARCH]

금융 시계열의 특징 [Return, ARCH, GARCH]

1. 금융 시계열의 특징

| 용어 | 설명 |

|---|---|

| 팩터(factors) | 금융에서 팩터란 투자 사잔의 전체를 구성하는 구성 요소를 의미 |

| 수익률(Return) | 금융에서 수익률이란 자본에 대한 수익의 비율을 말하며, 투자에 대한 수익성을 나타내는 지표로 사용된다. |

금융에서 활용되는 수익률(Return)

- 금융에서는 자산의 가치 자체 보다는 수익에 대해서 더 높은 관심을 지니고 있음.

- 금융에서 활용되는 두 가지 수익률(Return)에 대해 알아보자.

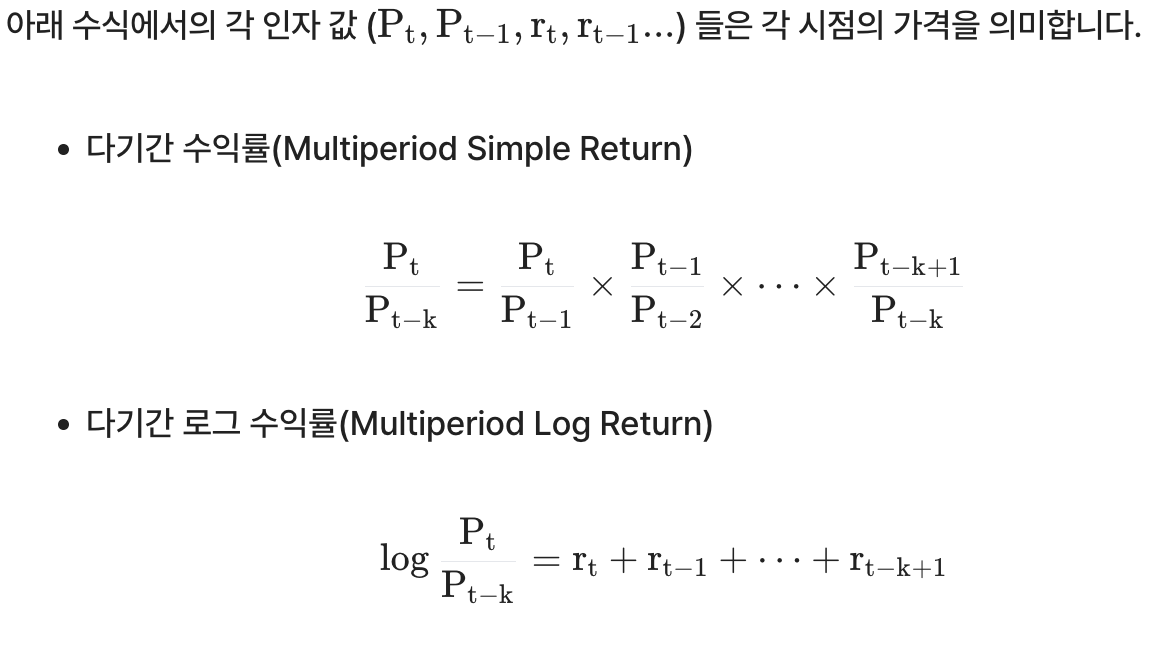

다기간 수익률 : 단일 보유 기간 동안의 수익률을 여러 기간에 걸쳐서 나타낸 값 (전체 수익률을 계산하는 방법)

다기간 로그 수익률 : 다기간 수익률에서 log값을 적용하여 계산을 편하게 만들기 위해 사용 (수익률을 더하기 쉽게 만든 버전)

- 연속된 기간의 수익률을 계산할 때, 로그 수익률은 Additive하게 적용될 수 있으므로 연산이 간편하다.

- Additve : 다른 요인(factors)들과 결합될 때 알려진 강도보다 더 누적 효과나 강도가 좋아지는 것.

자산의 수익률(Asset Return)에 대한 주요한 경험기반의 사실(stylized fact)들

- 일반적으로 평균을 중심으로 좌우로 대칭을 보인다.

- 다만 굉장히 두꺼운 꼬리 분포를 따른다.

- 단기간에 대박나거나 쪽박나는 사람들이 있다.

| 항목 | 의미 |

|---|---|

| 대칭이다 | 평균을 중심으로 이익/손실 가능성이 비슷하게 있음 |

| 꼬리가 두껍다 | 아주 큰 손해나 아주 큰 수익이 생각보다 자주 발생함 |

- 각 시점의 수익률들 간에는 별다른 관계가 없다. 그러나 수익률의 제곱간에는 높은 관계가 존재한다.

- 수익률들 간에는 별 다른 관계가 없다?

- 효율적 시장 가설(EMH; Efficient Market Hypothesis)

- 주식 가격은 이용가능한 정보를 즉각적으로, 정확하게 반영된다는 것

- 수익률들 간에는 별 다른 관계가 없다?

효율적 시장 가설 3단계 비교표

| 구분 | 정보의 범위 | 예측 가능성 | 예시 / 특징 | 투자 전략 의미 |

|---|---|---|---|---|

| 약형 (Weak Form) | 과거 가격, 거래량 등 시장 정보만 반영 - 정보가 가격에 즉각적으로 반응하진 않지만, 이미 공개된 정보는 포함됨. | 기술적 분석 불가능 | 주가에는 이미 과거 정보가 반영됨 → 차트 분석 무의미 | 기술적 분석 무용 |

| 준강형 (Semi-Strong) | 시장 정보 + 공개된 모든 정보 (재무제표, 뉴스 등) -정보가 공개되는 순간 즉각적으로 가격에 반영됨. | 펀더멘털 분석도 불가능 | 모든 공시 정보는 즉시 가격에 반영됨 | 기본적 분석도 무용 내부자 정보를 통해서만 초과수익률을 얻을 수 있음. |

| 강형 (Strong Form) | 공개 + 비공개(내부자) 정보까지 모두 반영 - 모든 정보가 발생 즉시 가격에 반영됨. | 완전한 예측 불가 | 내부자 정보도 시장에 반영된다고 가정 → 완전 효율 | 어떤 분석도 무용 (진정한 무작위) |

1

2

3

- 수익률의 제곱 간에는 높은 관계가 존재한다?

- 조건부 이분산성(Conditional Heteroskedasticity)

- 자산의 수익률의 분산(=제곱)은 상수가 아니며(일정하지 않으며) 이들은 자기회귀적(Autoregressive) 특성을 지니고 있음.

2. 금융 시계열을 위한 모델, ARCH

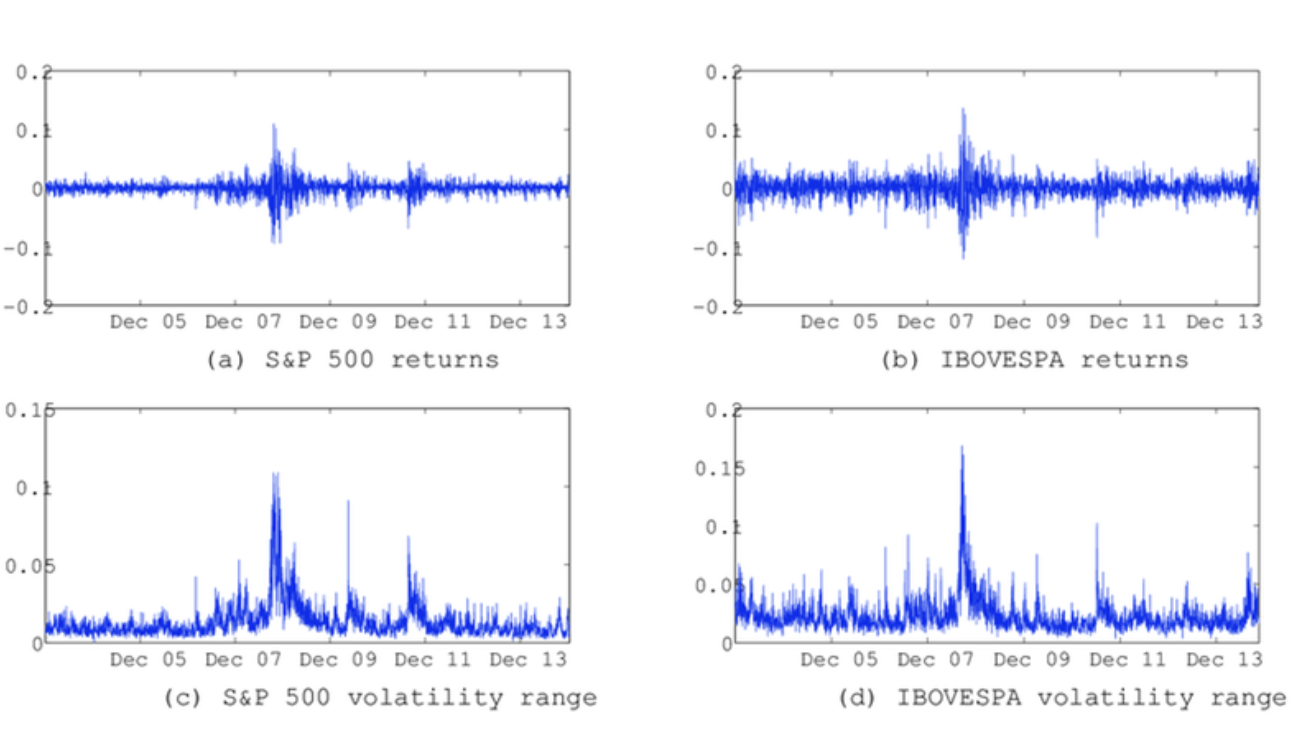

- 수익률의 변동성이 높아지는 시기는 하나의 군집(cluster)처럼 뭉쳐 있는 것을 볼 수 있음.

- Cluster : 시계열 데이터를 시각화 했을 때, 특정 기간 이후에 충격이 나타나는 현상

- 충격이 바로 낮아지지 않고 일정 기간 유지되는 현상

- Cluster : 시계열 데이터를 시각화 했을 때, 특정 기간 이후에 충격이 나타나는 현상

- 변동성에 대한 AR 모델의 적용 가능성이 있음.

- ACF, PACF Plot을 살펴볼 때, 유의미한 Lag를 확인할 수 있음.

ARCH (Auto Regressive Conditional Heteroskedasticity Model)

- 변동성을 예측하는 모델

- 일반적으로 시간에 따라 변하는 변동성과 변동성 클러스터링을 나타내는 금융 시계열을 모델링하는 데 사용

ARCH(m)은 m이라는 파라미터를 가지고 있으며 자산의 변동성을 자기 회귀를 통해 모델링함.- Python 에서는

arch라이브러리를 통해 손쉽게 활용 가능

GARCH (Generalized AutoRegressive Conditional Heteroskedasticity model)

- ARCH에서 파생된 모델

- 오차분산에 대해 ARMA를 가정한 모델

- 자산 변동성에 AR뿐만 아니라 MA도 함께 적용한 모델링함.

- 자산 변동성에 ARMA를 적용함으로써 높은 수준의 변동성 예측이 가능

- GARCH(p,q)는 ARMA와 마찬가지로 p, q 두개의 파라미터를 지니고 있음.

- GARCH(1,1)의 일반식

ARIMA vs ARCH

| 항목 | ARIMA | ARCH (및 GARCH) |

|---|---|---|

| 목적 | 값의 수준(level)을 예측 (예: 내일 가격) | 변동성(분산)의 크기를 예측 (예: 내일의 위험도) |

| 모델링 대상 | 시계열 자체의 값 (평균 구조) | 시계열의 분산(변동성) |

| 사용 사례 | 주가, 수요 예측, 날씨 등 값 자체 예측 | 주식/환율 등 금융 시계열의 리스크/변동성 분석 |

| 전형적 패턴 | 자기상관(AR), 추세, 계절성 | 변동성 군집(Volatility Clustering) |

변동성 모델링은 무엇을 가능하게 해주는가?

- 자산의 변동성이 중요한 파생상품 가치측정, 위험관리 부문에 있어서 GARCH/ARCH 모델의 중요성은 매우 높음.

- Trading 측면에서도 변동성을 이용한 투자전략들이 존재함.

- S-GARCH, E-GARCH 등, 여러 GARCH의 파생 모델들이 변동성 예측 및 트레이딩에 활용되고 있음.

본 문서는 Aiffel LMS 강의 내용을 바탕으로 개인 학습 목적으로 정리하였습니다.

상업적 이용 목적은 없으며, 원 저작권은 Aiffel에 있습니다.

This post is licensed under CC BY 4.0 by the author.